经济数据有所改善

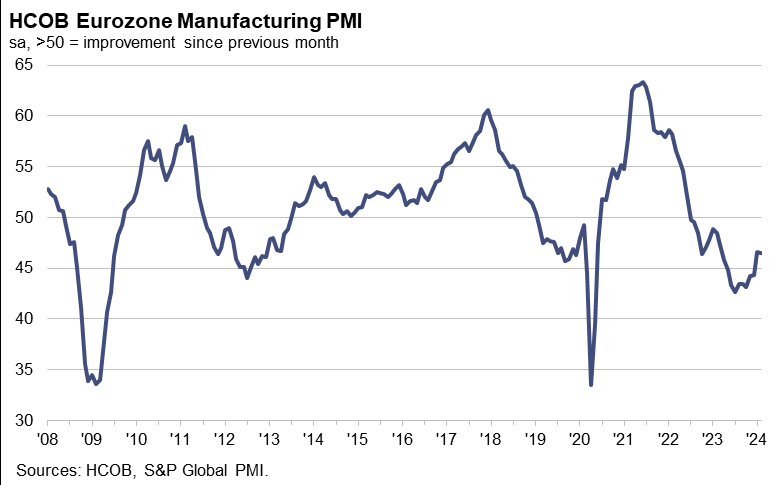

最新公布的PMI数据显示,受德国经济持续低迷拖累,欧元区制造业整体维持低迷。但新订单和采购活动等前瞻性指标显示,2月欧元区的制造业活动出现了近一年来的最低降幅,显示欧元区制造业活动衰退程度放缓。

欧元区制造业活动衰退程度放缓。3月1日,由标普全球及汉堡商业银行(HCOB)发布的欧元区制造业PMI终值由初值46.1上修至46.5,高于市场预期的46.1,与上月的46.6基本持平,连续第20个月处于萎缩区间,

虽然整个欧元区的制造业总产出继续萎缩,不过2月制造业PMI环比略微下降0.1个百分点,是去年3月份以来第二慢的环比降幅,与1月份的10个月高点基本持平,显示欧元区制造业活动衰退程度放缓。

2月制造业相关前瞻性指标均出现了积极信号,商品需求下滑势头连续第4个月降温,工厂订单下降速度也是去年3月以来最慢,为未来潜在的需求复苏提供了一线希望。

报告还显示,投入品库存降至6个月来的最低水平,且供应商的交货时间本月有所缩短,表明2月份胡塞武装的袭击对供应链的破坏已经减轻。欧元区整体制造业投入成本进一步下降,商品也进一步降价,通胀压力放缓。

经济火车头德国失速 西班牙率先恢复增长

分国别看,西班牙本月制造业PMI由1月的49.2大幅跃升至2月的51.5,为去年3月份以来首次回升至扩张区间,成为欧元区前四大经济体中第一个重新进入扩张区间的国家。

分析师指出,西班牙制造业正在摆脱下降趋势,PMI数据在1月份趋稳后进一步提高。在国内需求激增的推动下,订单流入量显示出11个月来的首次增长。就业条件也呈积极态势,商业信心已提升至两年来的最高水平。

不过,分析师也认为,由于主要贸易伙伴的经济疲软,西班牙整体外部环境尚未实现增长势头。与新出口订单相关的指数继续显示收缩。

除了西班牙外,欧元区其他规模较小的经济体表现也很强劲,希腊和爱尔兰的制造业PMI分别创24个月和20个月以来最大幅度的扩张。而荷兰、意大利和法国制造业的收缩幅度也很小。

而欧元区制造业PMI最大的拖累,则是第一大经济体德国。德国制造业PMI在2月出现了4个月来最严重的恶化。由上月的45.5大幅下滑至42.5,且当月产出和新订单的下滑幅度均有所加剧,就业状况也开始进一步承压。

HCOB经济学家评论道:

所有的希望都破灭了——暂时如此。经过过去半年的稳步增长,德国制造业PMI跌至去年10月以来的最低点。下降的原因是新订单加速下降、产出加速下滑和大幅裁员等指标的广泛恶化。经济下滑的普遍性使市场对短期内出现转机不抱什么希望。

德国制造业的恶化是本月欧元区的独特现象。环顾四周,法国和意大利企业的低迷程度要轻得多,西班牙的制造业甚至在恢复增长。

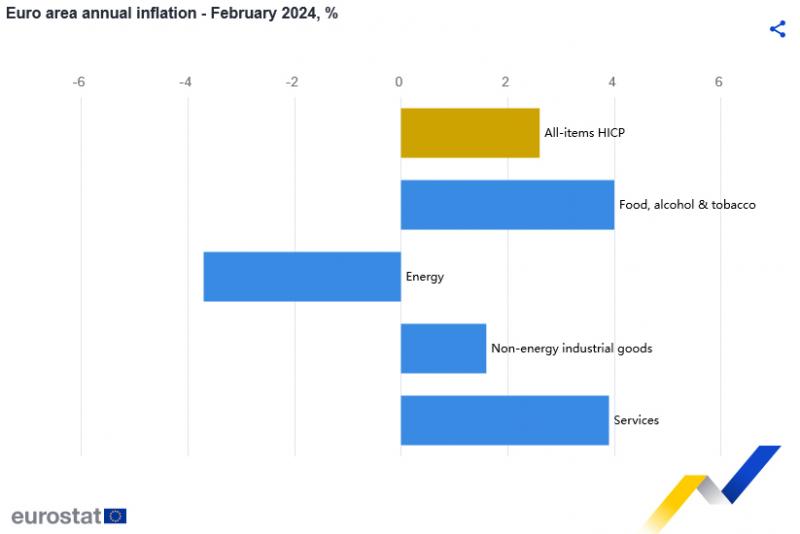

欧元区2月CPI降至2.6%

欧元区2月通胀放缓程度低于预期,这为欧央行官员提供了“不急于降息”的支持。

3月1日,欧盟统计局公布的初步数据显示,受到烟草价格和服务业的推动,2月欧元区CPI从1月份的2.8%降至2.6%,但高于市场预期的2.5%,也高于欧央行2%的目标位。

剔除食品和能源的2月核心CPI从3.3%放缓至3.1%,也高于预期的2.9%,为连续第七个月下降,表明价格压力仍在降温。

从细分板块看,食品、酒精和烟草预计在2月份同比增速达到4.0%(1月为5.7%),其次是服务业同比增速为3.9%(1月为4%),非能源工业品同比增速达到1.6%(1月为2%),能源价格大幅下滑3.7%,但降幅不及12月,12月能源价格的降幅达到了6.3%。

欧元区成员国之间的通胀走势也出现分化,德国、法国和西班牙通胀率增速有所下滑,但意大利通胀率维持在0.9%不变。同日欧盟统计局发布的另一份报告显示,1月失业率保持在6.4%的历史低位,尽管欧元区经济有所放缓,但就业市场依然紧张。

经济学家Jamie Rush、Maeva Cousin指出:

欧元区2月份通胀继续回落,对欧洲央行来说重要的是,服务价格通胀回落,这正是政策制定者最想看到的。我们预计未来几个月通胀将进一步下降,这也是理事会在降息之前需要看到的。

欧洲央行政策拐点即将到来?

面对高于预期的通胀,欧洲央行官员可能也会想,这是否只是距离他们2%的通胀目标实现之前的最后一次绊脚石。

尽管上周五公布的欧元区2月份CPI年率为2.6%(高于预期的2.5%),而核心通胀率仍然顽固地保持在3.1%,但CPI下降势头越来越难以忽视。

这一放缓过程虽耗费了一段时间,但连续第七份报告显示,剔除能源等波动性元素的核心通胀压力正在逐渐消退,呈现出稳定的下降趋势。外媒即时预测显示,本月的通胀率就可能降至2.2%。

鉴于这些信号,欧元区的一些预测人士感到振奋。他们认为,欧洲央行即将迎来政策转折点。

巴黎美银美林经济学家Evelyn Herrmann表示:“回归通胀目标所需的要素已经具备。新的预测甚至可能显示到2026年核心通胀率达到2%。这意味着所有指标都在指向通胀回归2%的目标——唯一缺乏的是对这一预测的信任。”

虽然欧元区2月份CPI年率超过了经济学家预测的2.5%中值,但决策者还是得到了不少安慰。欧元区四大经济体的国家数据显示,德国、法国和西班牙的通胀显着放缓,而意大利的通胀率早已远低于2%。

外媒经济研究院的Jamie Rush和Maeva Cousin指出,欧元区的报告也包含了一些积极的元素。“对欧洲央行来说,服务价格通胀的小幅下降(从4%下降到3.9%)尤其重要,这是决策者能够施加最多影响的部分。”

随着这些数据朝着正确的方向发展,欧洲央行剩下的疑虑集中在工资问题上。目前欧元区内正在进行一系列薪酬谈判,这意味着官员们还需要几周甚至更长时间才能完全确信高于预期的通胀并未根深蒂固。迄今为止的相关数据令欧洲央行的决策者们备受鼓舞,根据欧洲央行编制的一项指标,在第四季度,协商后的薪酬仅增长了4.5%,较前一季度创纪录的4.7%有所下降。

虽然来自北欧国家(如德国)的官员仍保持谨慎态度,但他们的话语表明当前讨论的焦点已经转移到何时转向降息的问题上——越来越多的迹象表明这一时间点可能在6月左右。

德国央行行长内格尔(Joachim Nagel)在2月23日表示:“即使极具诱惑,现在降息还为时尚早。物价前景还不够明朗。”相反,来自南欧国家的同僚们已经在推动欧洲央行做好(降息)准备。

机构观点

德国复兴信贷银行(KfW)首席经济学家Fritzi Koehler-Geib:欧元区通胀率可在下半年达到2%的目标

欧元区2月份通胀率的下降为欧洲央行在2024年下半年实现2%的通胀目标提供了良好的前景。她说,食品通胀可能会继续下行(2月食品通胀有所下降),能源和中间产品的成本也会降低。不过,服务业通胀仍有可能变得更加根深蒂固,因为尽管2月服务业通胀率三个月来首次下降,但降幅很小,从1月份的4.0%降至3.9%。她补充说:“由于迄今为止还没有明显的工资增长放缓迹象,我仍然认为欧洲央行将在夏季维持主要利率不变。”

加拿大丰业银行:欧元兑美元料将继续在这一水平附近获得支撑

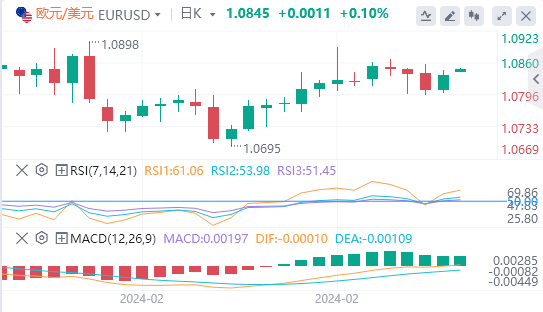

加拿大丰业银行经济学家表示,欧元区CPI数据反映出通胀进展慢于预期。数据显示,整体物价同比上涨2.6%(预期同比下降2.5%),核心物价同比上涨3.1%(预期同比下降2.9%),分别低于1月份的2.8%和3.3%。这些数据将支持那些主张等到年中再评估降息的欧洲央行政策制定者。日内价格信号显示欧元兑美元在1.0800附近仍有像样的支撑位。盘中阻力位在1.0845-1.0850,更强的阻力在1.0890。

分析师:即使美国数据疲软,欧/美上行空间亦会受限

有分析师表示,即使美国数据疲软到足以提振欧元,欧元/美元周五也将在一系列期权交易的作用下艰难上行。交易商将在周五迎来繁忙的交易日,PMI、密歇根大学信心指数和ISM数据即将出炉,预计这些因素都不会特别利好美元。然而,如果这引发欧元/美元偏向上行,那么它将一路面临期权阻力,直至1.0865的重要期权行权价位。在一个方向不明的外汇市场中,今天的欧元交易可能会变得波动不定。这可以从隐含波动率曲线中看出,其中一个月期权波动率接近两年低点。而正如Ven Ram所指出的,欧元正处于一个持稳状态,不会急于上涨或下跌。

欧元/美元技术展望

欧元/美元之后能否走出趋势性行情可能更多还要取决于未来欧美经济数据(尤其通胀未来走势)的演变以及欧美央行3月会上的表态。如果美国经济数据在3月继续出现走弱态势(2月后半段已经有部分经济数据开始走弱),那么市场对美联储的降息预期可能会有所反弹,进而带动欧元被动反弹。但欧美的经济数据尚不足以驱动汇率的趋势性变化。总体来看,欧元/美元在3月大概率会继续维持区间震荡走势。长期看,仍然认为美国经济数据将随着利率的高企而逐步走弱,这或将带动欧元对美元的逐步回升。