北京时间6月15日,周四凌晨2:00,美联储将公布6月份的利率决议、经济预测摘要(SEP)和通胀预期等数据,随后美联储主席鲍威尔将举行新闻发布会。由于利率已处于异常高的水平而通胀已回落,为抑制通胀的本轮政策紧缩无论如何已经接近尾声,世界主要央行正处于关键时刻,其选择将对未来几年的经济前景造成重大影响。

这些货币当局可以选择继续加息1次或几次,或暂停加息,或结束这个加息周期。而上周澳大利亚储备银行和加拿大央行在已经暂停加息后,意外连续第2次加息和再次加息,这种没有定力的政策路线与20世纪70年代美国(USA)类似,后者最终导致通胀失控以及随后两位数的利率,这似乎对于其他央行应该如何做出决策给出了某种指引。

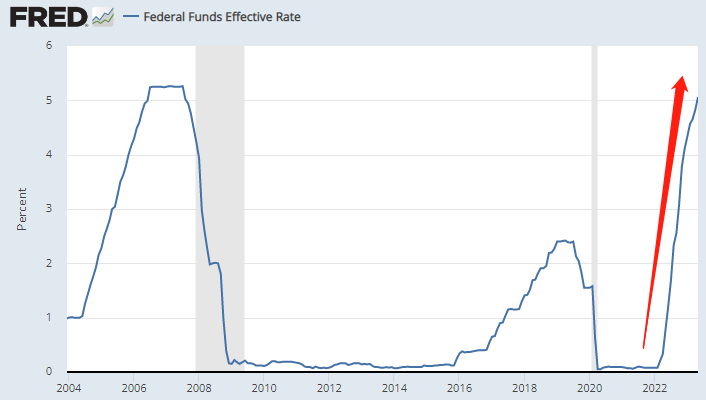

目前,市场普遍预计,美联储在连续10次加息后,将于本周维持关键利率在5.0%-5.25%不变,这让投资者的关注焦点更多地放在美联储的声明,以了解其在7月会议上的意图。

经济预测摘要

在公布利率决议的同时,美联储政策制定者还将在本周会议上在经济预测摘要提供他们对未来几年利率走势的预期。

3月份,美联储官员对2023年底的预测中值为5.1%,与2022年12月的会议持平。对2024年底的预测中值为4.3%,高于之前点阵图预测的4.1%。

22V Research的Gerard MacDonnell预计,今年年底的利率中值将上升25个基点,但不可能上升50个基点。他在给客户的一份报告中表示:“美联储今年可以轻松地再加息50个基点,但现在没有必要发出信号。”

Evercore的Guha预计,美联储成员的预期在点阵图上将平均分为三种选择——预计到年底不再加息、再加息一次或再加息两次。

另外,上一次会议上,FOMC提高了对通胀的预测,这让美联储观察人士感到意外。2023年核心个人消费支出通胀率中值从3.5%升至3.6%,2024年从2.5%升至2.6%。

分析师James A.Kostohryz表示,CPI数据"在很大程度上支持美联储“跳过” 6月会议,并增加了7月再次跳过会议的可能性。他补充说,有了这些预期,固定收益市场的压力有所缓解,“软着陆”的可能性略有增加。

美国5月CPI超预期降温

自去年3月开启本轮货币紧缩周期以来,美联储已经累计加息500基点,联邦基准利率也从0%-0.25%上升至5%-5.25%。这也是美联储自上世纪80年代前主席保罗·沃尔克在任以来的最激进的加息周期。

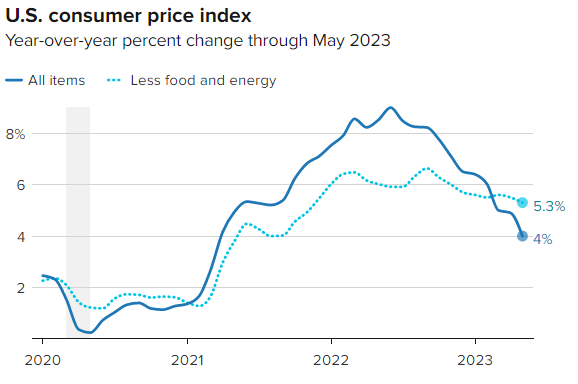

6月13日周二晚间,美国劳工部公布的数据显示,美国5月份通胀降至约两年以来的最低水平。当月,衡量多种商品和服务变化的CPI环比仅上涨0.1%,符合预期,同比涨幅降至4%,预期为4.1%,创2021年3月以来最小同比涨幅。

不过,5月份的CPI在剔除波动较大的食品和能源价格后,情况就没有那么乐观了——当月核心CPI环比上涨0.4%,同比上涨5.3%,表明尽管价格压力有所缓解,消费者仍承受不小的压力。

除了最新的5月份通胀数据外,美国4月PCE核心平减指数同比超预期上涨4.7%,核心通胀放缓速度低于预期。核心服务业通胀自去年以来也没有降温的迹象。此外,美国劳工部的数据显示,5月非农新增就业33.9万人,几乎是预估中值19.5万的两倍,为2023年1月以来最大增幅。虽然当月失业率小幅回升至3.7%,但美国劳动力市场依然火热。

此外,亚特兰大联储6月15日更新的GDPnow模型预测本季度美国经济增长有望达到2.2%,需求的弹性或意味着核心通胀继续升温,不过制造业低迷、信贷条件收紧和货币政策滞后效应的不确定性依然是潜在风险。

暂停加息信号出现!但并非结束

周二,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos撰文表示,美联储官员对居高不下的通胀的担忧可能导致他们发出信号:美联储准备在今年再次加息,即便他们周四维持利率不变。

美国劳工部周二报告称,5月份整体通胀放缓,但潜在的价格压力依然强劲。这些数据可能足以让美联储在连续10次加息后,在本周放弃加息。

美国5月CPI较4月份上涨0.1%,同比涨幅从4月份的4.9%降至4%。剔除波动较大的食品和能源类别的所谓核心CPI5月份环比上涨0.4%,较上年同期上涨5.3%,低于4月份的5.5%。

政策制定者们将在周四议息会议后公布新的季度经济预测,Timiraos称,如果经济和通胀没有很快显示出放缓迹象,他们可能会通过点阵图释放进一步加息的信号。美联储主席鲍威尔将在周四的新闻发布会上进一步解释官员们的想法。

Timiraos说,美联储此前3月的预测显示,多数官员预计,只要经济增长和通胀放缓,美联储就会将基准联邦基金利率上调至目前的5%至5.25%的水平,并在年底前保持这一水平。相当一部分人认为利率需要提高到5.5%左右。

官员们是在3月22日做出上述预测的,当时两家中型银行——3月10日的硅谷银行和3月12日的签名银行的倒闭加剧了不确定性,第三家境况不佳的银行第一共和银行也在几周后倒闭。

也是因为银行业危机,更多官员得出结论,银行收紧信贷的可能性可能与美联储加息产生同样的经济影响。大多数人坚持他们对“峰值”利率的预测。

Timiraos表示,自那以来,一些美联储政策制定者说,他们担心过去一年美国经济没有对快速加息做出反应,希望继续小幅加息,以确保经济增长很快放缓。

机构观点

澳新银行:经济表现与市场沟通出现分歧,料不会加息

近期经济活动数据的韧性和持续通胀的粘性表明,FOMC应该考虑加息25个基点至5.50%。然而,根据美联储最近的沟通,我们认为美联储倾向于在这次会议上不加息,并可能在以后进一步收紧。我们预计联邦公开市场委员会将上调2023年的GDP和通胀预测,因此有可能上调终端利率预期。鉴于近期美国经济活动数据的弹性,我们将2023年GDP预测上调0.2个百分点至1.5%,此外维持联邦基金利率终值为5.50%的预期,并继续认为有上行风险。我们现在预计峰值利率将维持到2024年中期,此前预计为第一季度。

富国银行:料6月不会加息,但年底利率预期将升25个基点

我们认为本周FOMC最有可能维持其政策利率不变,但明确表示7月会议上再次加息的可能性很大。如果FOMC确实决定维持利率不变,我们预计声明将强调美联储在这一年有余的时间里已经大幅收紧了政策,并为可能进一步收紧政策敞开大门,而收紧政策的最明确迹象将来自经济预测摘要:点阵图中2023年年底的利率预期中值将比3月份上升25个基点,表明大多数FOMC成员认为,联邦基金利率的目标区间需要从目前的5.00%-5.25%至少提高25个基点;预计2024年和2025年的预期中值也将分别上升25个基点。

加拿大皇家银行:失业率升而通胀降,料不会加息

美联储看起来很可能不会加息——尽管政策制定者们谈论的是“跳过”而不是暂停。美国5月份失业率小幅上升,职位空缺继续减少。但尽管利率上升,劳动力市场仍然异常紧张,也仍比预期更具韧性。不过,收紧货币政策对经济产生影响需要时间,而且有迹象表明,通胀压力正在缓解,尽管速度比政策制定者希望的要慢。

荷兰合作银行:6月暂停加息,但为7月加息敞开大门

鉴于鲍威尔倾向于在6月暂停加息,我们预计FOMC本月将维持联邦基金利率的目标区间不变。然而,我们预计FOMC将为7月加息敞开大门,以说服鹰派官员“跳过”6月的加息。由于经济重新加速,以及银行业动荡对信贷状况的影响温和,目前预计FOMC将在7月恢复加息周期以控制通胀。我们预计FOMC在今年剩余时间暂停加息之前,将加息25个基点。

道明证券:维持6月加息25个基点的长期观点

我们维持长期以来的观点,即美联储将在6月份最后收紧利率25个基点,至5.25%-5.50%的区间。如果美联储决定在6月会议上“跳过”加息,我们预计这一决定将伴随着倾向于鹰派的沟通,暗示可能在7月份加息。虽然美联储意外加息可能会立即为美元提供条件反射支持,但却有可能因为是最后一次加息而让美元接近结束战术性反弹。

美国银行:“跳过”不是结束

对美联储6月会议的三个预测:①预计美联储将维持联邦基金利率目标在5%-5.25%区间不变;②美联储的前瞻指引可能会指向加息倾向;③6月的FOMC会议不太可能对7月会议的定价产生实质性影响,但可能有助于降低市场对2024年降息幅度的押注。

具体来说,我们认为,在6月的FOMC会议上,美联储将维持联邦基金利率不变,尽管我们认为这是一个艰难的选择。虽然新的数据显示经济活动具有弹性,通胀具有粘性,但美联储似乎希望有更多时间来监测政策滞后和地区银行压力带来的影响。

6月的FOMC会议不太可能对7月的定价产生实质性影响,但可能有助于降低市场对2024年的降息幅度的押注。点阵图显示的2023的利率中位数可能上升25个基点,与即将召开的会议上可能再次加息的风险一致。上调利率中值还有两个好处,首先,它可能有助于防止美联储在决定维持利率不变后出现不受欢迎的金融状况放松。此外,这将有助于鲍威尔为进一步加息敞开大门,强调此次利率不变只是“跳过”而不是“结束”。

2024年的利率中值可能上升37.5个基点。目前市场对美联储在2024年的降息幅度的定价面临调整风险,虽然市场已经基本不再预测美联储会在2023年降息,但对2024年的预期似乎变化不大。更加谨慎的美联储有助于降低鹰派政策失误的风险,更高的长期结果和短期熊市扁平化的风险可能上升。最后,我们预计美联储将上调增长和通胀预测,下调失业率预测。

(亚汇网编辑:慧雅)