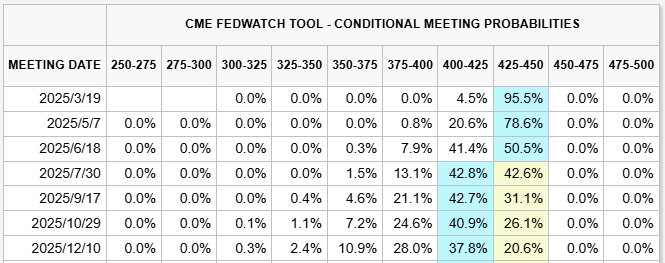

不过,本周依然是美国通胀数据周。虽然市场已基本定价美联储年内降息1-2次的预期,但距离下次会议仍有1份就业报告以及通胀报告待公布(不包括这份)。若是数据出现巨变,预期仍有松动的可能,只是门槛较高。

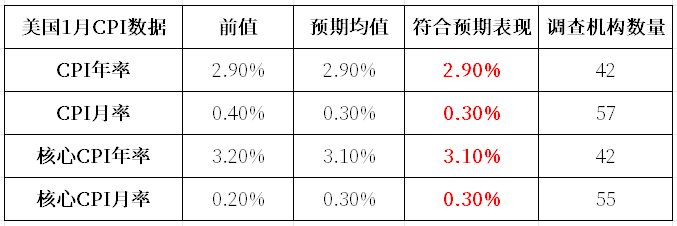

具体到此次数据上,市场预期整体CPI年率持稳于2.9%,核心CPI月率小幅反弹至0.3%,但年率续降至3.1%。总体而言,市场认为通胀朝着美联储预期的目标缓慢迈进,但受加州山火、剩余季节性因素以及数据年度修正的影响,本次数据不确定性或会增加。以下为主要的三种情景分析:

①若数据符合预期或只是出现了小幅偏离预期:确定当前局面不变,行情走势倾向短线技术面及政策博弈。

②若数据超预期大幅上涨(尤其是核心数据):美联储年内降息时机可能会继续推迟,甚至催化年内不降息预期,短线利空黄金、利多美元,但需警惕与地缘和美国政策因素的对冲,出现多空双杀走势。

③若数据超预期大幅下滑——小概率事件:松动后续降息所需的经济数据门槛,有望助推金价继续上行,短线利空美元。

在2022年和2023年的大部分时间里,每个月美国CPI数据公布之后,市场就像一个失去方向、摇摆不定的醉汉。然而,随着时间的推移,市场的关注点逐渐发生了转移,从通胀数字慢慢移到了失业率方面。这是因为传统观念认为,美联储已经成功地将通胀控制住了,所以当时美联储政策唯一的变数就在于劳动力市场的松紧程度。

但当下的情况有了新的变化。劳动力市场如今已经出现了大幅度的放缓迹象,月新增就业人数似乎稳定在了10万左右的低位区间。与此同时,通胀率却并没有如预期那样从3%降到2%,甚至还有回升的趋势。在这样的背景下,人们的注意力又一次聚焦到了CPI数据上。摩根大通的数据显示,标普500指数的期权跨式合约定价显示,周三标普500指数将出现高达1.3%的波动,这一波动幅度是自2023年地区银行危机以来,CPI数据公布前最大的隐含波动之一。这足以表明,CPI数据再次变得极为重要了。

对于特朗普而言,情况较为复杂。一方面,前一个月的CPI报告比预期要冷,核心CPI环比和同比均未达到预期,这似乎是个好消息。但另一方面,总体CPI不太可能连续两个月保持低迷状态。能源价格开始再次回升,鸡蛋等几种主要食品最近也出现了飙升的情况,而核心通胀依旧处于胶着状态。并且,股市最近的跃升会增强财富效应,而财富效应是不会导致通缩的。此外,CPI和ISM服务价格支付指数有着高度的相关性,这也预示着通胀将会大幅走高。零对冲指出,风险在于CPI可能会再次意外上行,美国统计局的任何相关人员都会非常乐意在特朗普的首份官方通胀报告上“找茬”。因为这意味着在特朗普上任的第一年美联储降息的可能性变得更小,这会给市场带来更多的痛苦,也会让民众对特朗普政府产生更多的不满,至少会让惊慌失措、士气低落的民主党人看到一些希望。

从当前的市场预期来看,高盛的预测与市场共识有所不同。高盛预计1月份核心CPI环比增长0.34%(市场共识为0.3%),对应的同比增长率为3.19%(共识为3.1%)。该行还预计1月份总体CPI将增长0.36%(共识为0.3%),其中食品价格预计上涨0.4%,能源价格预计上涨0.6%。

1月份的CPI报告还将包含两次对CPI的年度更新。首先是对季节性因素的更新,目的是反映2024年的价格走势,这样做有助于减少季节性扭曲的影响,要知道季节性扭曲是去年核心通胀模式的部分原因。这种修订往往会使月度通胀读数向年度平均值修订,也就是说当年较高的通胀读数可能会被修订得较低,较低的读数则可能被修订得较高。其次是权重的更新,这是为了反映最新消费者支出调查中的支出份额。由于消费模式的最大转变发生在2022年之前,所以预计这次修订不会对各组成部分的权重造成有意义的变化。

展望未来,高盛预计未来几个月的月度CPI通胀率约为0.25%。该行认为汽车、房屋租赁和劳动力市场的再平衡会进一步抑制通胀,但医疗保健领域的追赶性通胀会抵消这种影响,而且关税政策的升级也会推动通胀。预计到2025年12月核心CPI通胀率将达到2.8%,核心PCE通胀率将达到2.6%。高盛高级市场顾问Dom Wilson表示,他们对CPI的官方预测略高于共识,由于1月份的影响以及新的季节性因素,可能会出现比往常更多的变数。但市场可能需要看到2月/3月的数据才能确定第一季度的整体情况是否明显好于去年。与很多宏观数据一样,更大的问题是政策背景才是影响通胀和美联储的更大波动因素。他们确实认为除关税外的潜在通胀压力可能比市场预期更温和,但关税可能在短期内抵消通胀压力,并且他们最近已经上调了通胀预期。市场已经对部分风险进行了定价,前端通胀率近期已攀升至新高。他们认为2025年美联储的降息幅度将低于1.5次,除此之外不会有太大变化。从中期来看,风险偏向于更友好的通胀和比市场目前预期更宽松的政策,尤其是在未来几个季度之后。但鉴于贸易政策是个关键问题,周三公布的CPI可能不会真正改变市场观点,除非是一个大意外。他们仍然认为应该沿着基线预测,但倾向于将风险分散到非美国市场,并搭配美元多头布局。

美国股票投资组合策略师Ryan Hammond则认为,尽管近期存在不确定性,但稳健的基本前景不变,他认为标普500指数最终将在年底前上涨7%至6500点的关键位置。正如上周五所写,第四季度财报季总体上验证了基本观点,总每股收益同比增长12%,超过了财报季初一致预期的8%,股票盈利增长中位数为7%。

摩根大通的市场情报部门也做出了预测:如果CPI月环比录得0.40%或更高,债券市场将做出剧烈反应,因为其观点会转变为美联储的基准利率并不具有限制性,美联储最有可能采取的下一步行动是加息而非降息。债券收益率的变动将拉高美元,进一步对股市施压。如果数据在0.33% - 0.39%之间,这一结果可能更多地受到商品热度而非服务热度的推动,债券市场的反应较为平淡,股票市场的反应与之类似。这一数据不太可能完全消除25财年的所有降息预期,但很可能会使25财年是否降息的隐含概率走向五五开。如果数据在0.27% - 0.33%之间,基准情景显示月环比温和增长,但与9月份以来的趋势一致,即随着经济增长/招聘情况的改善,通胀出现拐点并呈上升趋势,尽管通胀率可能会有所放缓。预计债券收益率将保持区间震荡,股市将迎来利好。如果数据介于0.21% - 0.27%之间,如果再加上更强劲的零售销售数据,这无疑是“金发姑娘”情况。市场将对今年的2次降息进行全面定价,股票市场将在中型股的带动下做出积极反应,标普500指数有望上涨1% - 1.5%。如果数据录得0.20%或更低,那是一种尾部结果,可能是由于核心商品重新转为净通货紧缩。在这种情况下,债券收益率将走陡,美元可能出现负面反应,这将有利于新兴市场股票,标普500指数有望上涨1.25% - 1.75%。

Market Intel团队强调,市场突然对周三的数据惶恐不安,这一结果是基于跨式期权的标普500指数到周三收盘时的隐含波动高达1.3%,不仅远高于2024年的平均水平,也高于上个月的1.1%,这是一年多来的最高水平。

机构观点

1、高盛:月度数据会向这一方向靠拢

整体CPI年率:2.96%,整体CPI月率:0.36%;核心CPI年率:3.19%,核心CPI月率:0.34%

2、美银:数据将进一步加强美联储...的理由

整体CPI年率:2.8%,整体CPI月率:0.27%;核心CPI年率:3.1%,核心CPI月率:0.33%

3、摩根大通:核心CPI月率变动下美股的分情景推演

整体CPI年率:2.9%,整体CPI月率:0.3%;核心CPI年率:3.1%,核心CPI月率:0.23%

4、丰业银行:这两种调整将是重中之重

整体CPI年率:2.8%,整体CPI月率:0.2%;核心CPI年率:3.2%,核心CPI月率:0.3%

5、澳新银行:租金价格短期内或攀升,但或难以持续?

整体CPI年率:2.0%,整体CPI月率:0.37%;核心CPI月率:0.24%

6、巴克莱银行:通胀修正幅度不会很大,因为没出现这种因素...

整体CPI年率:2.9%,整体CPI月率:0.38%;核心CPI年率:3.1%,核心CPI月率:0.3%

(亚汇网编辑:慧雅)