本来市场好好地在消化美联储5%终端利率的预期,但10月21日,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos的一文掀起巨浪,美联储“政策转向”之声瞬间升温。而在这种情况下,美联储是否会像杰克逊霍尔年会那样,再一次打脸市场投机者,提醒别想得太远太多,坚持美联储强力抗击通胀的基调和做法。

目前市场普遍预期美联储11月将加息75个基点,因此预计“意外”只会来自政策声明以及鲍威尔发布会。而届时美元、美股、金银将如何反应依然有很大悬念。

10月3日—里士满总统巴金讨论了美联储政策对全球经济的影响,并表示“你担心的是可能对国际经济,特别是其金融体系造成什么附带损害;威廉姆斯表示,有迹象表明“收紧货币政策已经开始冷却需求并减轻通胀压力”。

10月4日—戴利评论说:“通货膨胀是一种腐蚀性疾病,它是一种侵蚀的毒素。

10月5日–戴利支持进一步加息75个基点,并评论说“我们依赖数据。当数据显示我们需要看到什么时,我们将降档;博斯蒂克讨论了他对2022年底前的加息预期,并概述了他“希望在今年年底之前达到政策适度限制的程度—在4%至4.5%之间—然后保持在那个水平,看看经济和价格的反应。

10月6日–卡什卡里反驳了美联储将很快停止加息周期的说法,并指出,直到他看到“一些证据表明潜在通胀已经稳步见顶并有望回落,我还没有准备好宣布暂停。我认为我们离暂停还有很长的路要走;库克表示,“由于通胀率远高于我们2%的长期目标,恢复物价稳定可能需要持续的加息,然后在一段时间内保持政策限制,直到我们相信通胀坚定地朝着我们2%的目标前进;埃文斯表示,主要利率可能“在明年某个时候达到4.5%至4.75%;沃勒表示,“货币政策的重点需要是对抗通胀”,而不是利用货币政策来应对金融稳定问题;梅斯特和其他人一样,反驳了加息周期暂停的说法,并表示“我们必须将利率提高到一个水平,这将使通货膨胀率走上2%的路径,我还没有看到我需要看到的令人信服的证据,这表明我们可以开始降低我们的步伐。

10月7日—威廉姆斯表示,主要利率可能会升至4.5%,“加息的时机和加息幅度将取决于数据。

10月10日–布雷纳德暗示担心加息幅度过大可能会损害美国经济,并评论说:“考虑到利率远低于中性利率,提前加载是一件好事。但过度宣传的代价也是高昂的,而且限制性政策实际上必须变得多么严格存在很大的不确定性。

10月11日–梅斯特重申支持进一步加息,因此“货币政策需要变得更加严格,以使通胀率可持续下降至2%。

10月12日-卡什卡里概述了美联储暂停加息周期需要什么,并表示“对我来说,这种变化的门槛非常高,因为我们还没有看到太多证据表明潜在的通胀-服务业通胀,工资通胀,劳动力市场-尚未疲软。9月联邦公开市场委员会(FOMC)会议纪要发布,其中包括“一些与会者指出,特别是在当前高度不确定的全球经济和金融环境中,调整进一步收紧政策的步伐非常重要,以减轻对经济前景产生重大不利影响的风险;鲍曼证实支持进一步收紧货币政策,她说:“如果我们没有看到通胀正在下降的迹象,我的观点仍然是,联邦基金利率目标区间的大幅上升应该继续摆在桌面上。

10月14日—库克评论说,她认为有必要进一步加息;戴利称美国9月通胀报告“令人失望”,并表示她更愿意看到主要利率在4.5%至5%之间;乔治警告说,如果加息过快,他们可能会“以一种最终可能弄巧成拙的方式扰乱金融市场和经济”。

10月18日–博斯蒂克表示,除非美联储能够重新控制通胀,否则它将很难实现其最大化就业的使命;卡什卡里表示,如果“潜在”通胀—“核心服务通胀”—继续攀升,美联储就不能暂停加息努力。

10月19日–布拉德指出,市场对进一步加息的预期是正确的,鉴于通胀率“继续意外上行”,联邦公开市场委员会必须“坚持到底”。褐皮书(截至10月7日收集的数据)指出,尽管美国经济在10月初“温和”增长,但“由于对需求疲软的担忧日益加剧,前景变得更加悲观”;埃文斯认为,“通货膨胀太高了,所以我们需要继续沿着我们一直指示的道路前进。

10月20日—哈克评论说,“鉴于我们在遏制通胀方面坦率地令人失望地缺乏进展,我预计到今年年底我们将远高于4%,”然后暗示此后可能会暂停加息。

10月21日–戴利表示,现在还不是“放慢”加息步伐的时候,尽管“这至少应该是我们目前正在考虑的事情,但数据并不合作。

2022年1月-9月美联储会议要点回顾

1月27日:维持近零利率和缩减购债规模(Taper)不变,同时强烈暗示Taper将在3月初结束,届时“很快”将适当地上调联邦基金利率的目标范围。鲍威尔表示,打算在3月份的会议上提高利率,但尚未就加息幅度做出决定,确实希望通过调整再投资来减少资产负债表…美联储将在第一次加息后至少召开一次会议来就资产负债表做决定。

3月17日:将联邦基准利率从0%-0.25%区间上调25个基点至0.25%·0.50%区间,为2018年12月以来首次加息,并暗示年内还会进行六次同等幅度的加息。鲍威尔表示,通胀仍处于高位预计将回到2%目标,俄乌冲突或带来额外上行压力,最快在5月份公布缩表计划,缩表计划框架将与上一次相似,速度将快于上一次。

5月5日:将联邦基金利率目标区间提升至0.75%-1%,符合市场预期。这是美联储自2000年5月后首次单次会议加息达到50个基点也是2006年6月后首次连续两次会议加息。美联储决定从6月开始缩表至多475亿美元,3个月后上限达到每月950亿美元

6月16日:将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大,也是逾27年来首度一次加息75个基点。美联储表示“坚决承诺”将通胀率恢复到2%。随后鲍威尔在新闻发布会上表示大幅加息不会常态化。资产负债表缩减将按计划进行,6月起每月的缩表步伐为475亿美元,3个月后达到950亿美元。

7月28日:将基准利率上调75个基点至2.25%-2.50%区间,为连续两次加息75个基点。政策声明称,FOMC坚定致力于将通胀率恢复到2%的目标,重申“高度关注通胀风险”的措辞。随后鲍威尔在发布会上表示,美联储将对利率走势提供更少的明确指引,且可能在某个时间点放缓加息步伐。

9月22日:将基准利率上调75个基点至3.00%-3.25%区间,利率水平升至2008年以来新高。今年至今,美联储已连续5次加息,并且最近3次连续加息75个基点,保持着1994年11月以来最强劲的单次加息力度。鲍威尔在会后的新闻发布会上继续强硬称坚决致力于降低通胀,现在刚好进入我们目前认为限制性的最低水平,未来加息的速度取决于未来的数据,年内或再加息100-125个基点。

收益率曲线倒挂

美东时间11月1日周二盘中,3个月期和18个月期美国国债的息差一度收窄至不足0.2个百分点,濒临收益率曲线倒挂,远低于今年4月的2.7个百分点。

在此之前,包括常被视为衰退风向标的2年期和基准10年期美债收益率曲线在内,已有多个备受关注的美债利率组合的收益率曲线倒挂。而3个月和18个月期的国债收益率曲线之所以很重要,部分原因是鲍威尔的青睐加持。今年3月在公开表态时,鲍威尔试图淡化外界对2年和10年期美债收益率倒挂的重视。他当月在出席活动答问时表示,美联储的工作人员对观察短期美债、前18个月的收益率曲线颇有研究。确实可以100%解释收益率曲线的威力。这是有道理的。因为如果它倒挂,就意味着美联储要降息,意味着,经济疲软。

巧的是,不久之前,就在10月末,3个月期和10年期的美债收益率曲线出现了2020年3月以来首次倒挂。当时分析指出,纽约联储之前曾说,10年和3个月期的国债利率组合在预测近几十年的经济衰退方面非常成功,鉴于这一组合衰退预测的能力,它的倒挂可能助长美联储稍稍暂停当前加息进程的想法。

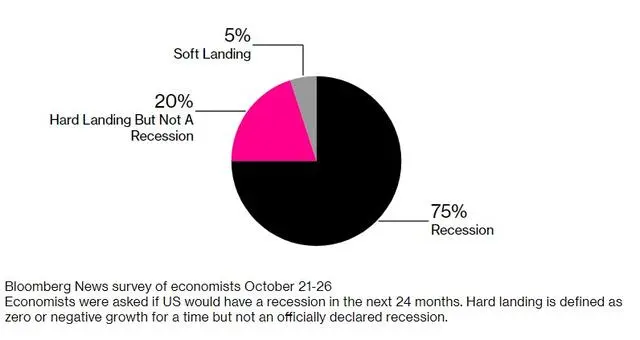

四分之三的经济学家预计美国将陷入衰退

虽然鲍威尔和他的同僚们并没有放弃实现经济软着陆的希望,但在美国联邦公开市场委员会(FOMC)会议前的调查中,多数经济学家(四分之三)首次认为未来两年可能出现衰退,其余多数经济学家认为未来将出现经济硬着陆,并出现一段时间的零增长或负增长。

此外,经济学家认为美联储可能会“收水”过度:经济学家们认为,美联储会将最高目标利率设定在4.75%,其中75%的经济学家表示,相比于美联储加息不够而无法遏制通胀的风险,美联储加息过多而造成不必要痛苦的风险可能更大。

Pictet Wealth Management高级美国经济学家Thomas Costerg表示:“货币政策的滞后仍被低估。目前紧缩政策的全部效果可能要到2023年年中才能感受到。到那时,可能就太晚了。出现政策错误的风险很高。”

此外,由于三分之二的人预计未来两年将出现全球衰退,因此全球市场也可能出现经济外溢。

机构分享交易观点

1、盛宝银行:如果美联储开始转向,我们该如何参与外汇市场?

纽元兑美元似乎有最好的风险回报,因为其在G10货币中拥有最高的政策利率,以及在仍然坚挺的通胀数据和今年大幅下跌的市场仓位的支持下,新西兰联储有进一步加息的空间,但主要风险是经常账赤字。纽元兑美元目前在上升三角形中交投,预计关键阻力在0.58,而关键支撑在0.57趋势线上。

2、摩根士丹利策略师迈克尔·威尔逊

包括10年期和3个月美国国债收益率曲线倒挂在内的经济指标都“支持美联储早日转向而不是晚一点”的预期。美股这种价格走势在加息周期结束时并不罕见,尤其是在美联储紧缩政策接近尾声之际,我们确实认为美联储即将结束政策收紧。短期看涨标普500指数,并预计该基准指数将上涨至4150点,较上周五收盘价上涨约6%,止损水平设置在3700点。美股熊市可能会在第一季度的某个时候结束。

3、加拿大皇家银行:美元可能会下跌

美元可能会下跌,因为美联储主席鲍威尔可能会在周三的利率决议上传达更为谨慎的信息。月底的投资组合调整也可能打击美元。建议买入欧元兑美元,目标位为1.0140,止损位为0.9824。

4、汇丰银行:美联储会议对黄金来说意味着什么?

如果美联储加息幅度减少,黄金可能有机会企稳,下行幅度更有限。因为加息放缓可能会减少利率波动,改善风险偏好,这有利于小型开放经济体的货币,同时损害美元,这反过来会支撑金价。我行的观点是,随着2023年的展开,金价可能会趋于稳定,并开始获得上行动力。但短期内,我们认为金价上行空间有限,美联储可能会出现轻微鸽派的情况,市场将密切关注此后加息幅度降低的信号。

5、花旗银行:若鹰派立场不再强化,黄金将迎来关键支撑

11-12月里,美联储的鹰派立场、流动性低迷和美元走强的背景下,黄金ETF头寸有进一步流出的可能,但是应该会出现逢低买入的投资者,在1575-1600美元的价格对黄金提供了一定支撑。如果未来2-5个月美联储的鹰派立场不再进一步强化,那对于希望长期配置的投资者来说,1600美元的黄金可能是个很有吸引力的选择。

本周利率决议超预期可能性不大,美元指数与美股有可能出现双双下跌的局面。

(亚汇网编辑:慧雅)