鉴于劳动力供应的疲软看起来主要是结构性的,而且在未来几年不太可能显着缓解,我们预计劳动力供应的增长仍将显着低于疫情前的速度,这反过来表明工资压力持续存在,英国央行将进一步加息,因为劳动力需求将需要进一步放缓,以实现劳动力市场的再平衡。

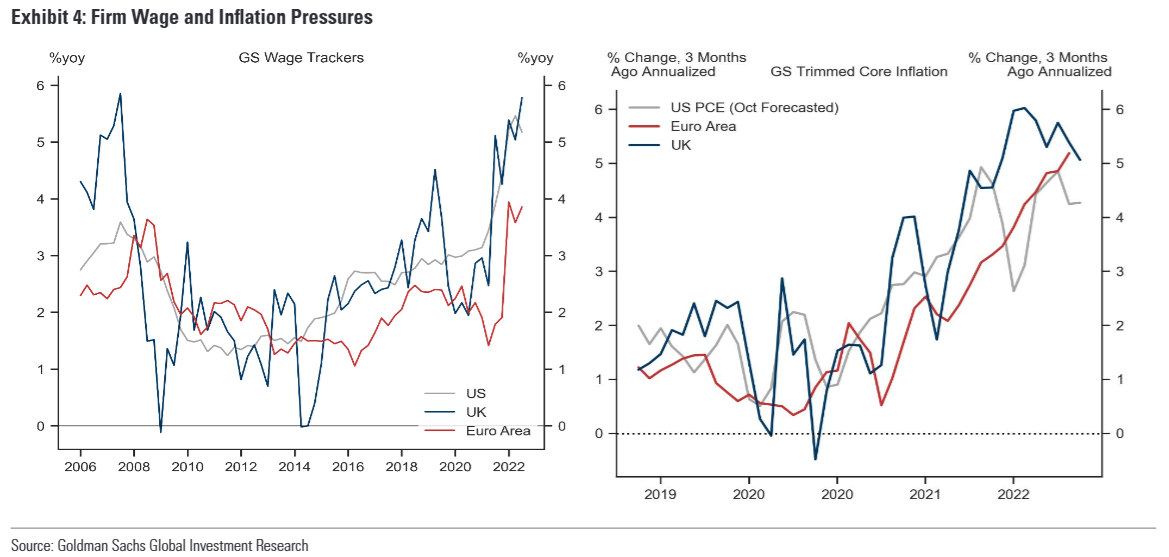

再来说通胀压力,英国的通胀势头依然强劲。我们修正后的核心通货膨胀预测(剔除了核心通货膨胀中的一些噪音)最近几个月一直在5-6%左右(下图右图所示),比美国和欧元区高出1个百分点。我们预计核心通胀将在2023年底前保持高位,原因是工资增长强劲和英镑贬值。

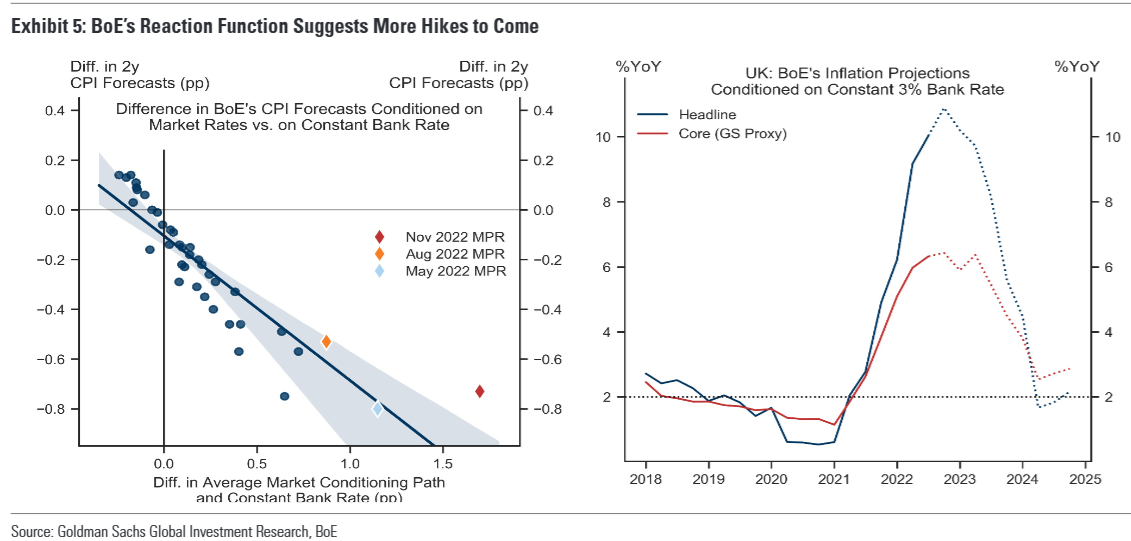

综上所述,尽管我们预计加息步伐将放缓,但考虑到劳动力市场紧张、工资压力强劲和通胀势头强劲,我们认为英国央行将需要将利率升至明显受限的区间。为了评估需要进一步收紧的程度,我们使用过去10年发布的货币政策报告(MPR)预测来排除货币政策委员会加息对通胀的隐含影响。具体而言,我们分析了英国央行以市场利率路径为条件的通胀预测,以及以恒定的利率为条件的通胀预测(使用所谓的“差中之差”方法)。我们的分析表明,从历史上看,利率每上调100个基点,往往会使英国央行2年和3年的总体通胀预测降低约0.6个基点。然而,2022年11月的通胀预测是一个显着的异常值,货币政策委员会的预测表明,加息对中期整体通胀的影响不那么明显(下图左图所示)。

很难断定11月MPR中这种异常的驱动因素是什么,但8月和11月MPR中的评论表明,由于第二轮效应和国内通胀设定的更大持久性,货币政策委员会判断其通常的通胀预测存在向上倾斜的风险。实际上,在11月会议后的新闻发布会上,当被问及货币政策委员会是否认为紧缩周期已经结束,因为英国央行的最新预测显示,基于市场定价隐含利率路径和不变的利率路径下,通胀都低于2%的目标,英国央行副行长布罗德班特反驳说,在预测范围内天然气价格的下跌意味着,这些预测并没有给出潜在通胀的最清晰的图景。

考虑到尽管总体通胀大幅下降,但潜在或核心通胀仍居高不下的担忧,因此,我们通过从英国央行以3%不变利率为条件的总体通胀预测中减去我们自己的总体通胀预测和核心通胀预测之间的差,构建了一个代理核心通胀概况(下图右图所示)。根据这一代理核心通胀情况以及加息与英国央行通胀预测之间的历史关系,我们估计英国央行需要进一步加息约130个基点,才能在2024年底前将11月份的核心通胀预测降至2%。因此,在下周加息50个基点之后,我们继续预计2月将再次加息50个基点,3月和5月将加息25个基点,最终利率为4.5%。