2月24日,北京时间周一亚市早盘,美元指数徘徊在106.32附近。上周五,因投资者在周末前巩固头寸,并密切关注关税头条新闻,美元指数小幅回升,最终收涨0.28%,报106.65。美债收益率延续跌势,基准的10年期美债收益率收报4.430%;对货币政策更敏感的两年期美债收益率收报4.202%。或因部分投资者获利了结,现货黄金小幅回落,但仍徘徊在历史高位附近,并连续第八周收涨,最终收跌0.11%,报2935.84美元/盎司。现货白银最终收跌1.49%,报32.44美元/盎司。因投资者正努力应对中东风险溢价消退以及乌克兰潜在和平协议的不确定性,油价周五收低,周线录得五连阴。WTI原油上周五呈单边下行趋势,并在美盘前加速跌势,最终收跌3.25%,报70.17美元/桶;布伦特原油收跌3.08%,报74.45美元/桶。

主要货币走势分析

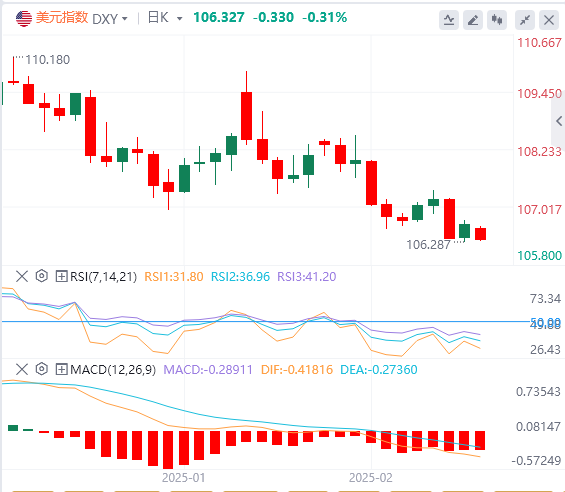

美元指数:截止发稿,美元指数徘徊在106.32附近。地投资者权衡美联储(Fed)的政策立场以及美国总统唐纳德·特朗普宣布的最新贸易措施,特朗普确认药品和半导体进口将自四月起面临25%的关税。截至发稿时,美元仍在107.00以上,但难以确立明确的方向。技术面上,美元指数最近的阻力位位于106.80–107.00区间。突破107.00水平将推动美元指数走向下一个阻力位108.30–108.50。

欧元:截止发稿,欧元/美元徘徊于1.0494附近。欧元/美元上周五下跌,收报1.0459,跌幅0.40%。随着德国保守派如预期赢得选举,欧元小幅上涨。交易员们在等待德国选举的进一步结果。出口民调显示,德国反对派保守党基督教民主联盟(CDU)及其盟友基督教社会联盟(CSU)在周日的德国联邦选举中获得了最大份额的选票。这使得领导人弗里德里希·梅茨有望成为下任总理,极右翼的德国选择党(AfD)位居第二。现在的关注点是保守派基督教民主党能多快组建联合政府,以为疲软的经济提供急需的改革。技术面上,如果欧元/美元收于支撑位1.0420–1.0435下方,它将走向下一个支撑位,即位于1.0300–1.0315区间。

英镑:截止发稿,英镑/美元徘徊于1.2667附近。英镑/美元上周五下跌,收报1.2631,跌幅0.30%。英国消费者物价指数(CPI)数据高于预期,但对市场预期的年内约50个基点(bps)降息几乎没有影响。根据国家统计局(ONS)的数据,英国年通胀率在1月份急剧上升至3%,高于预期的2.8%。技术面上,英镑/美元需要保持在1.2600–1.2615的支撑位上方,才有机会在短期内获得上行势头。

黄金、原油行情走势分析

1)黄金行情走势分析

周一亚盘,黄金交投于2934.86附近。融市场的叙述没有改变,因为美国总统唐纳德·特朗普继续发表与关税相关的言论。除了对汽车、药品和芯片征收25%的关税外,特朗普还将关税扩大至木材和其他软商品。这推动了黄金价格的上涨,因为寻求安全的投资者在美国贸易政策不确定性中推动价格上涨。与此同时,地缘政治退居次要地位,因为结束俄乌战争的讨论取得了一些进展,缓解了市场的紧张情绪。

技术面:如果黄金确认2930美元(上升通道的中点)作为支撑,上升通道的上限可能被视为下一个阻力位2985美元,然后是3000美元(心理关口)。在下行方面,2900美元(整数关口)作为临时支撑,位于2885美元(上升通道的下限)之前。若日收盘低于后者,可能会打击买家,并为向20日简单移动平均线(目前位于2860美元附近)的延续修正打开大门。

2)原油行情走势分析

周一亚盘,原油交投70.36附近。加沙停火降低了中东风险溢价,投资者权衡乌克兰可能达成的和平协议。中国研究人员在蝙蝠中发现新冠病毒的报道也导致了市场的谨慎情绪。由于炼油厂季节性维护,上周美国原油库存增加,加剧了看跌压力。美国能源信息署报告称,库存增加,加上美国石油和天然气钻井平台的持续增加,表明未来几周的供应可能会增长。

技术面:从技术上讲,市场目前正在测试一对50%的水平,这支持了中性立场。持续突破70.78美元将表明存在买家,而持续跌破69.53美元将表明抛售压力增加。

2025年2月24日外汇市场交易提醒

① 17:00 德国2月IFO商业景气指数

② 18:00 欧元区1月CPI年率终值

③ 18:00 欧元区1月CPI月率终值

④ 23:30 美国2月达拉斯联储商业活动指数

(亚汇网编辑:林雪)